Письмо от 19.04.2017 № БС-4-21/7402@

Дата письма: 19.04.2017

Номер: БС-4-21/7402@

Вид налога (тематика): Земельный налог

Статьи Налогового кодекса: Статья 391

Вопрос: О расчете земельного налога в случае изменения категории земель и (или) вида разрешённого использования земельного участка

Ответ:

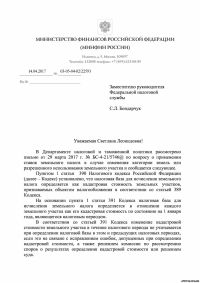

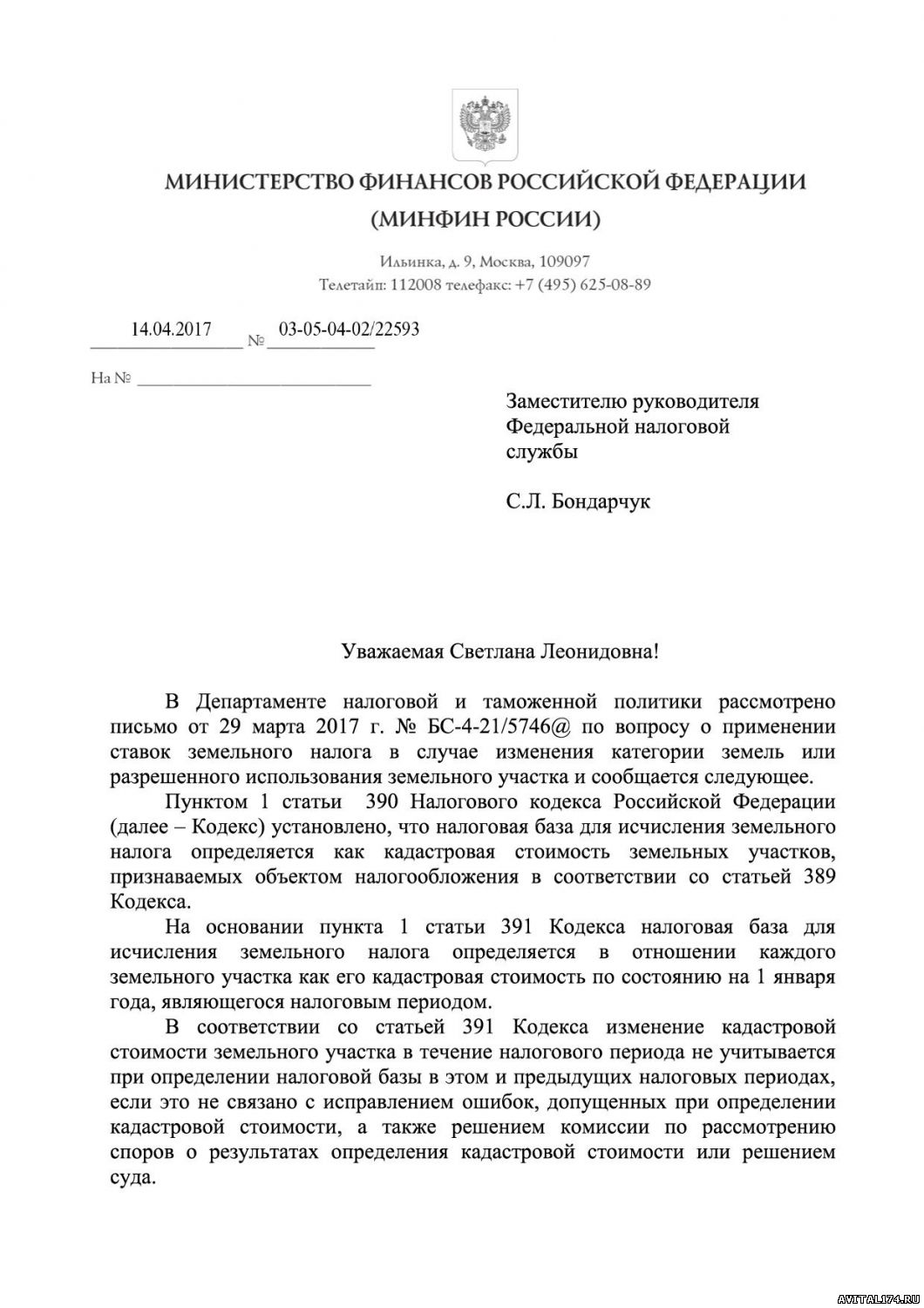

Направляем для использования в работе копию письма Минфина России от 14.04.2017 № 03-05-04-02/22593 и копию Определения Конституционного Суда Российской Федерации от 09.02.2017 № 212-О с разъяснениями о расчете земельного налога (далее – налог) в случае изменения категории земель и (или) вида разрешённого использования земельного участка.

Исходя из указанных документов, изменение кадастровой стоимости, произошедшее в текущем налоговом периоде в результате перевода земель из одной категории в другую или изменения вида разрешенного использования земельного участка, может быть учтено только со следующего налогового периода по налогу (статья 391 Налогового кодекса Российской Федерации).

В свою очередь, ставка по налогу устанавливается исходя из категории земель и (или) вида разрешенного использования земельного участка, учтенных при определении кадастровой стоимости (пункт 2 статьи 394 Налогового кодекса Российской Федерации). При исчислении налога за конкретный налоговый период применяется налоговая ставка с учетом кадастровой стоимости исходя из категории земель и (или) вида разрешенного использования земельного участка, установленных на 1 января налогового периода.

Доведите разъяснения до сотрудников налоговых органов, осуществляющих администрирование налога. Также предлагаем опубликовать указанные разъяснения на сайте ФНС России в разделе «Письма ФНС России, направленные в адрес территориальных налоговых органов».

Действительный государственный советник

Российской Федерации 2 класса

С.Л. Бондарчук

Письмо Минфина:

Определение КС: СКАЧАТЬ>>

|

Все операции с любой недвижимостью в Челябинске, области, России и Европе

Все операции с любой недвижимостью в Челябинске, области, России и Европе

{kind=link}